*この情報は2024/6/17時点の情報に基づき記載しています。

・就労支援事業を行う経理担当者(社会福祉法人以外)

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

就労支援事業会計処理基準

について解説していきます。

事例

という方に参考にしていただいています。

上記のような法人は、

就労支援事業会計処理基準

が強制適用されるからですね。

会計基準を分ける理由

(社会福祉法人以外の)就労支援事業を行っている事業者は、(企業会計基準と)会計処理方法を変えるように強制されていますが、その理由は

- 就労支援事業が特殊であるため、企業会計基準では財政状態などがわからないこと

- 統一された会計処理方法で処理された財務諸表で法人間比較を行いたいこと

- 就労支援事業に対して公的な資金が使われること

などがあげられます。

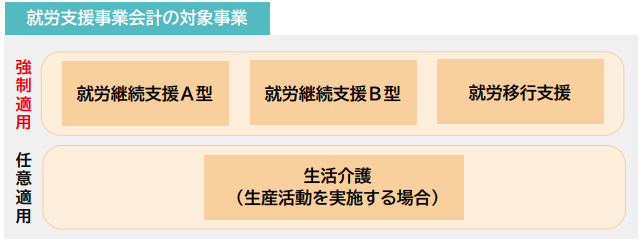

対象事業

就労支援事業会計処理基準の対象となる事業は次の事業となります。強制的に適用されます。

- 就労継続支援A型

- 就労継続支援B型

- 就労移行支援

また、生活介護を行っている場合には、任意で選択することができます。

https://www.mhlw.go.jp/content/12200000/001006157.pdf

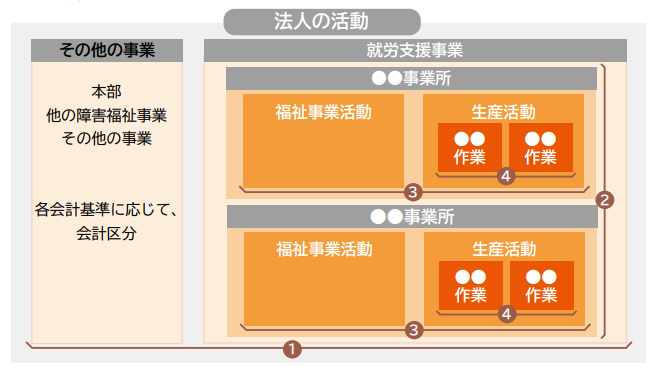

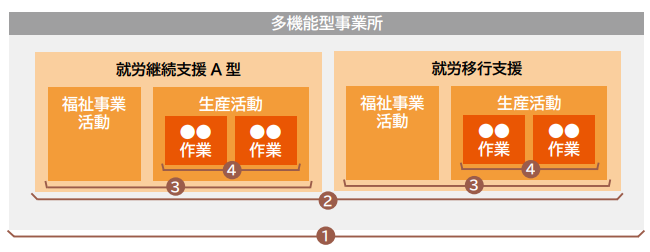

会計区分

就業支援事業のうち、

- まず(複数の事業所がある場合には)事業所別に区分します。

- 次に(多機能型事業所の場合は)実施する就労支援事業ごとに区分します。

- 次に福祉事業活動と生活活動を区分します。

- そして作業種別ごとに区分します。

https://www.mhlw.go.jp/content/12200000/001006157.pdf

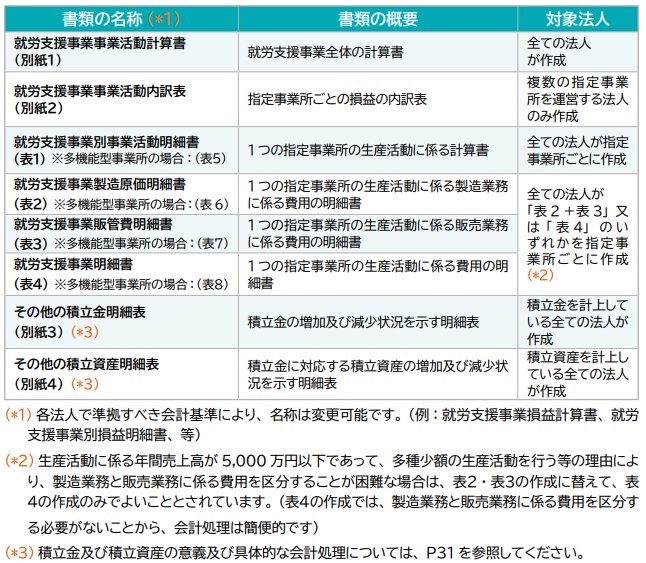

作成書類

(社会福祉法人以外の)就労支援事業を行う法人は、 次の書類を作成しないといけません。

作成する書類は下記の通りです。

- 就労支援事業活動計算書

- 就労支援事業事業活動内訳表 複数の事業所を運営する法人のみ

- 就労支援事業別生産活動明細書

- 就労支援事業製造原価明細書 ⑥を作っている場合は不要

- 就労支援事業販管費明細表 ⑥を作っている場合は不要

- 就労支援事業明細表 *¹

- その他の積立金明細表 積立金を計上している法人のみ

- その他の積立資産明細表 積立資産を計上している法人が作成

*¹ 下記の両方に当てはまる場合のみ

①生産活動に係る年間売上高が5,000万円以下

②多種少額の生産活動を行う等の理由により、 製造業務と販売業務に係る費用を区分することが困難な場合のみ

これらの書類は、(都道府県や市町村などの)指定権者より求めがあった場合に提出します。

https://www.mhlw.go.jp/content/12200000/001006157.pdf

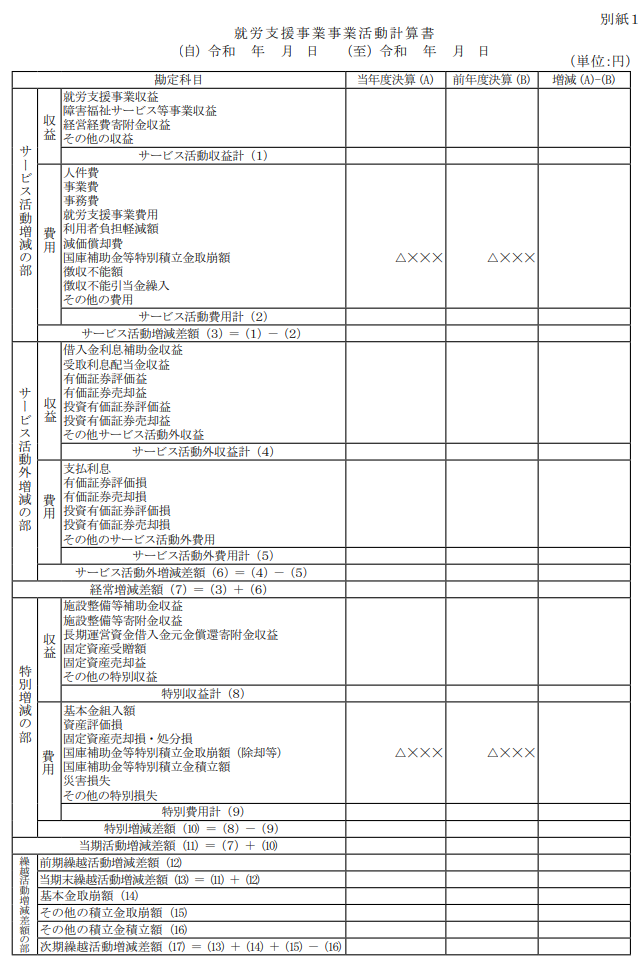

就労支援事業活動計算書

就労支援事業活動計算書は就労支援事業

全体

の計算書です。

https://www.mhlw.go.jp/content/12200000/001006157.pdf

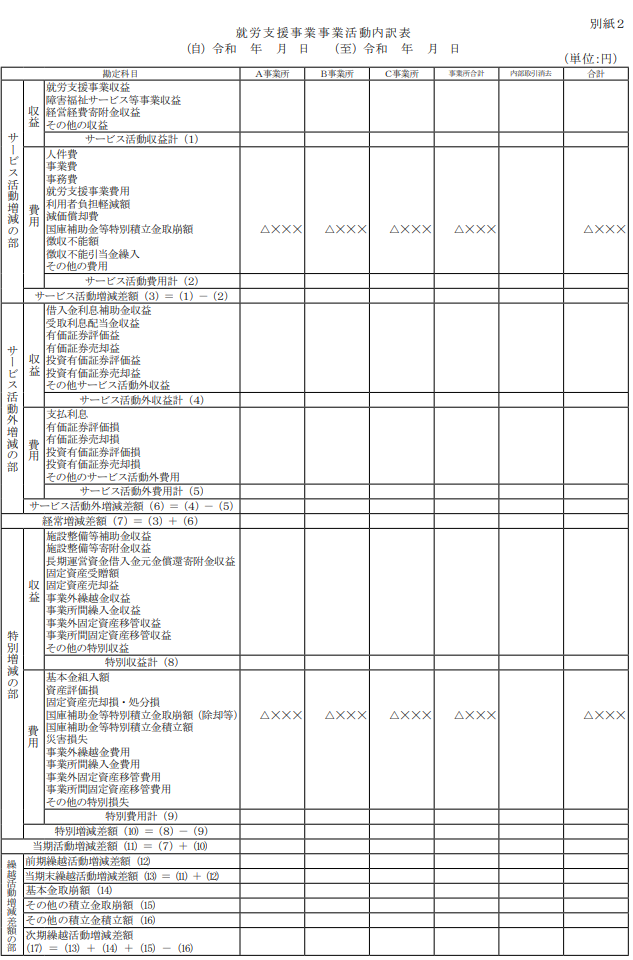

就労支援事業活動内訳表

就労支援事業活動内訳表は、

事業所ごと

に計算書をまとめたものです。

https://www.mhlw.go.jp/content/12200000/001006157.pdf

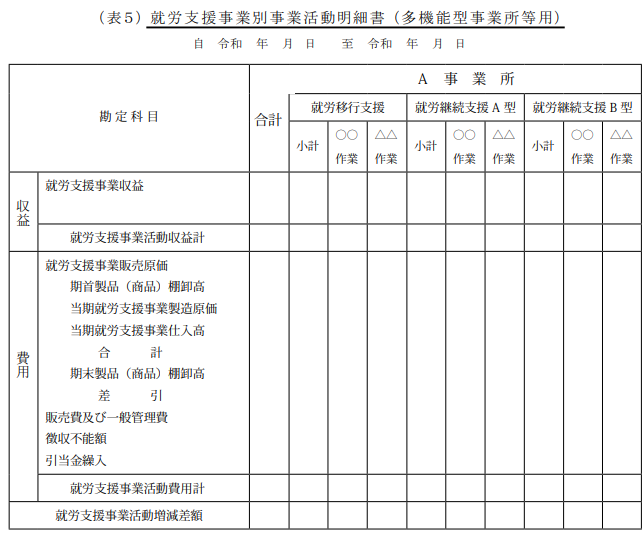

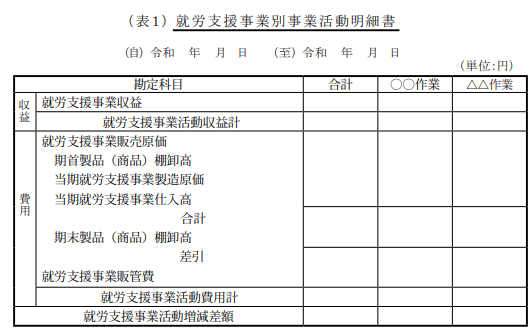

就労支援事業別生産活動明細書

就労支援事業別生産活動明細書は、作業種類別に収益・費用を記載した明細書です。

https://www.mhlw.go.jp/content/12200000/001006157.pdf

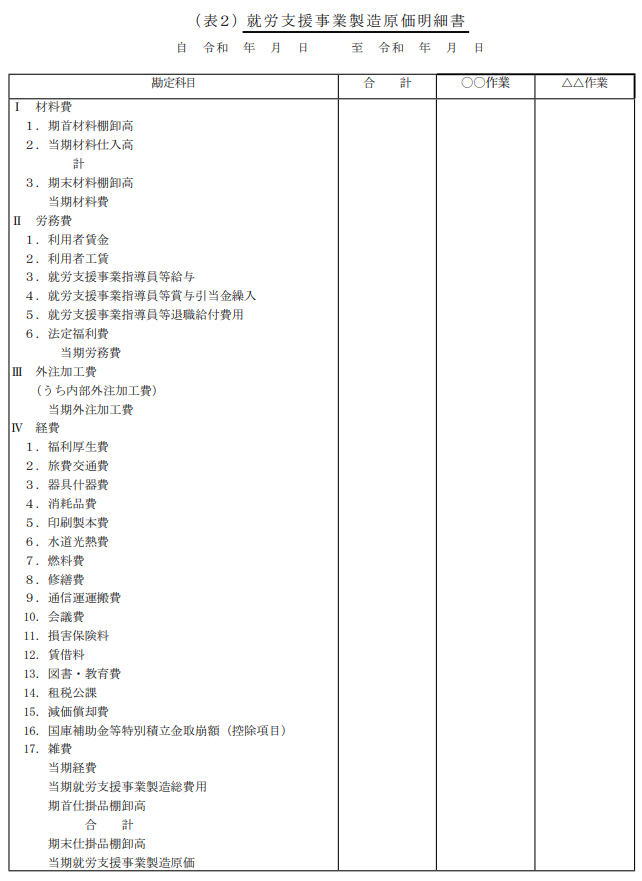

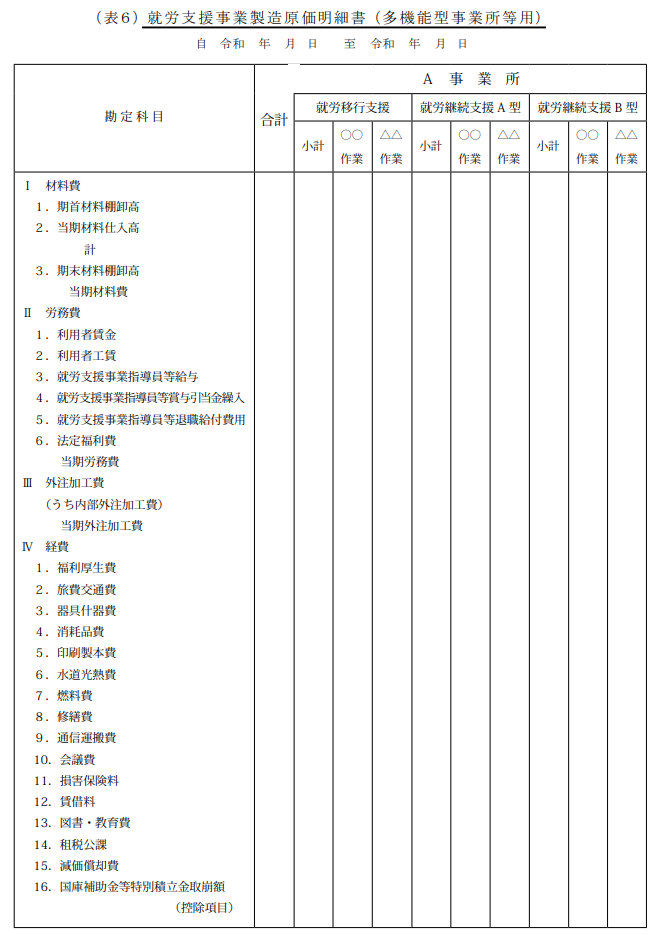

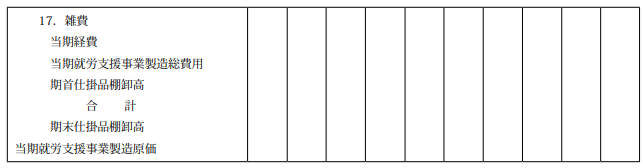

就労支援事業製造原価明細書

就労支援事業製造原価明細書とは、作業別に製造原価をまとめたものです。

https://www.mhlw.go.jp/content/12200000/001006157.pdf

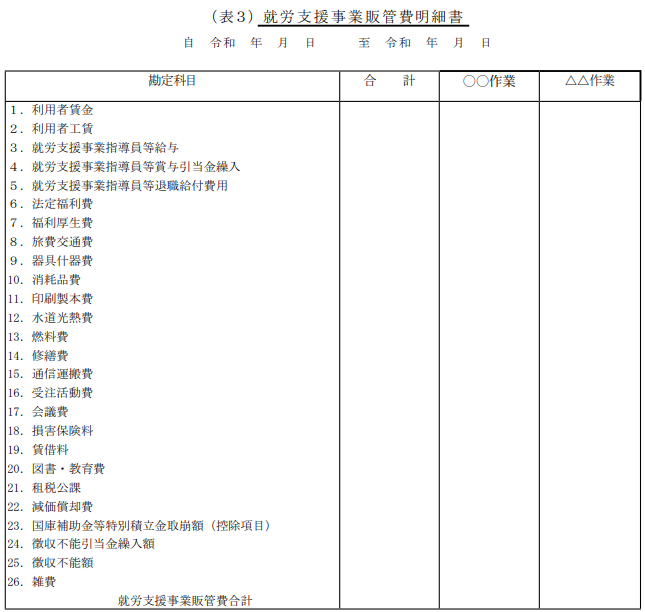

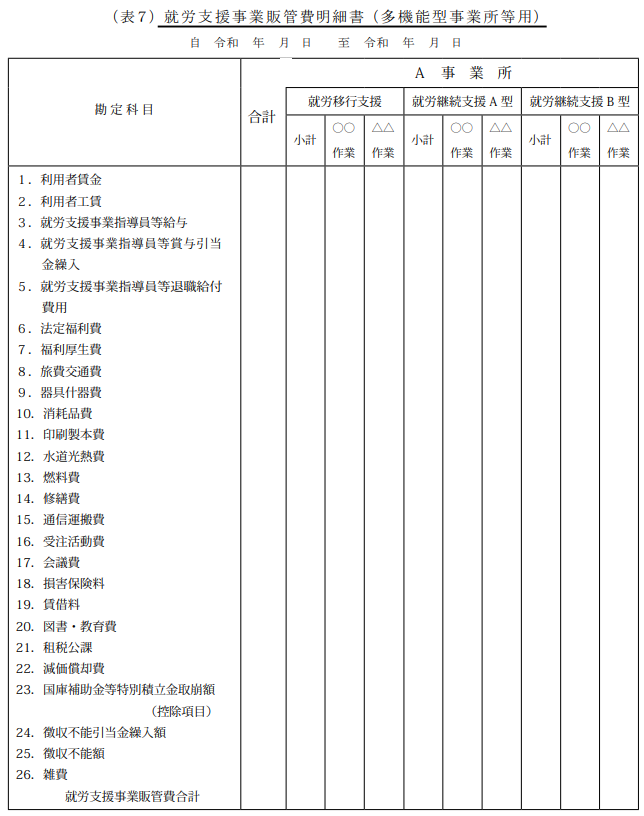

就労支援事業販管費明細表

就労支援事業製造原価明細書とは、作業別に販管費をまとめたものです。

https://www.mhlw.go.jp/content/12200000/001006157.pdf

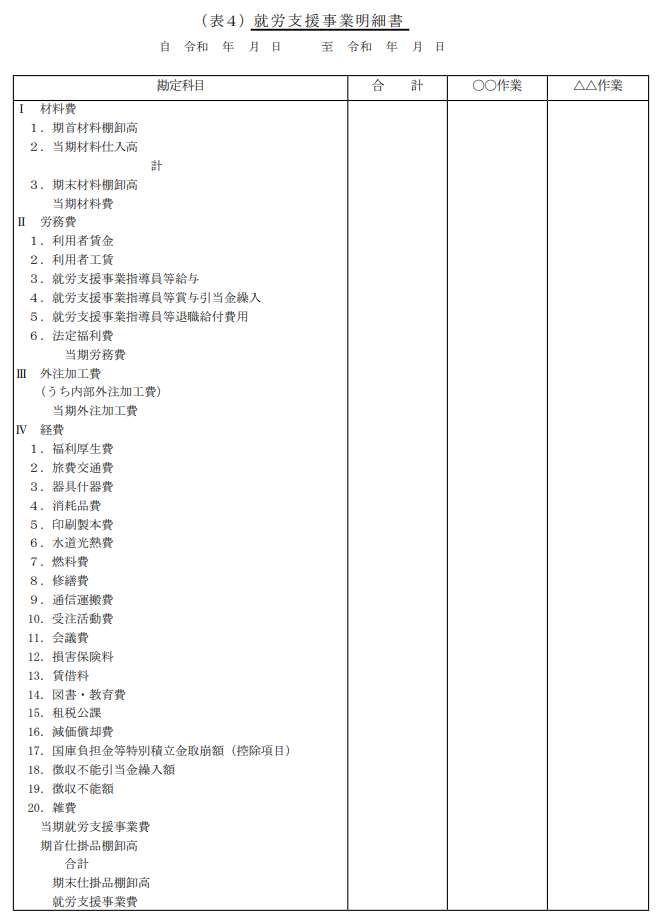

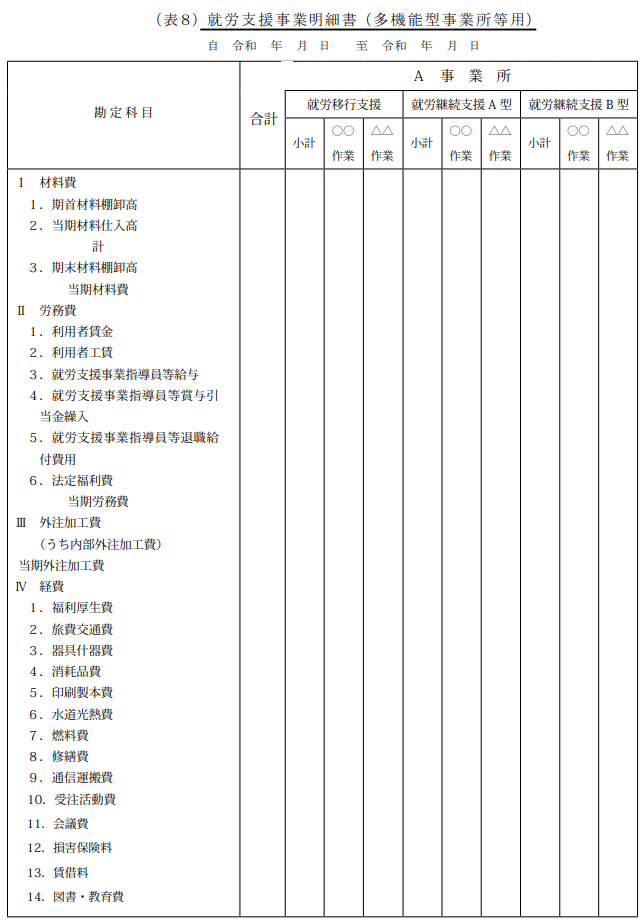

就労支援事業明細表

就労支援事業明細表は、生産活動による費用を生産作業ごとに分けた明細書です。

https://www.mhlw.go.jp/content/12200000/001006157.pdf

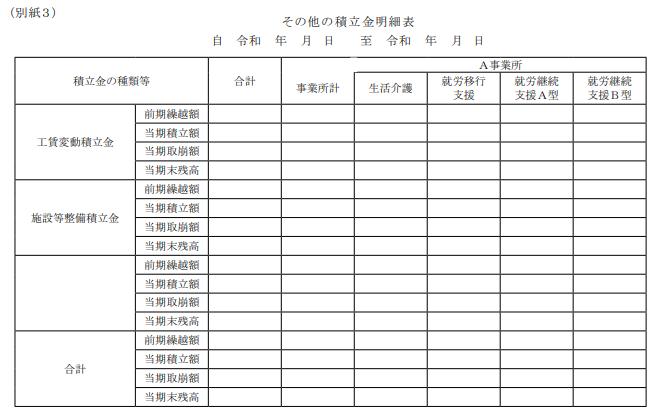

その他の積立金明細表

その他の積立金明細表は、積立金がある場合に、積立金の積立や取り崩し状況を記載した計算書です。

https://www.mhlw.go.jp/content/12200000/001006157.pdf

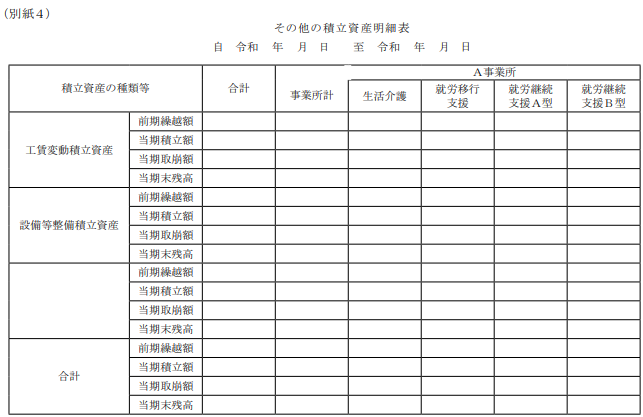

その他の積立資産明細表

その他の積立資産明細表は積立資産がある場合に、積立金の積立や取り崩し状況を記載した計算書です。

https://www.mhlw.go.jp/content/12200000/001006157.pdf

まとめ

今回は就労支援事業会計処理基準について解説しました。

まとめると下記の通りです。

・就労支援事業を行っている事業者は強制適用

・事業所別、就労支援事業別、福祉事業活動と生活活動別、作業種別に区分する

・計算書類は様式通りに作成し、必ず全て揃えよう。

今回もお読みいただきましてありがとうございました。